ความสัมพันธ์ระหว่างค่าตอบแทนผู้บริหารกับผลการดำเนินงานผ่านสถานะความเสี่ยงด้านการเงินของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย

คำสำคัญ:

ค่าตอบแทนผู้บริหาร, ผลการดำเนินงาน, สถานะความเสี่ยงด้านการเงินบทคัดย่อ

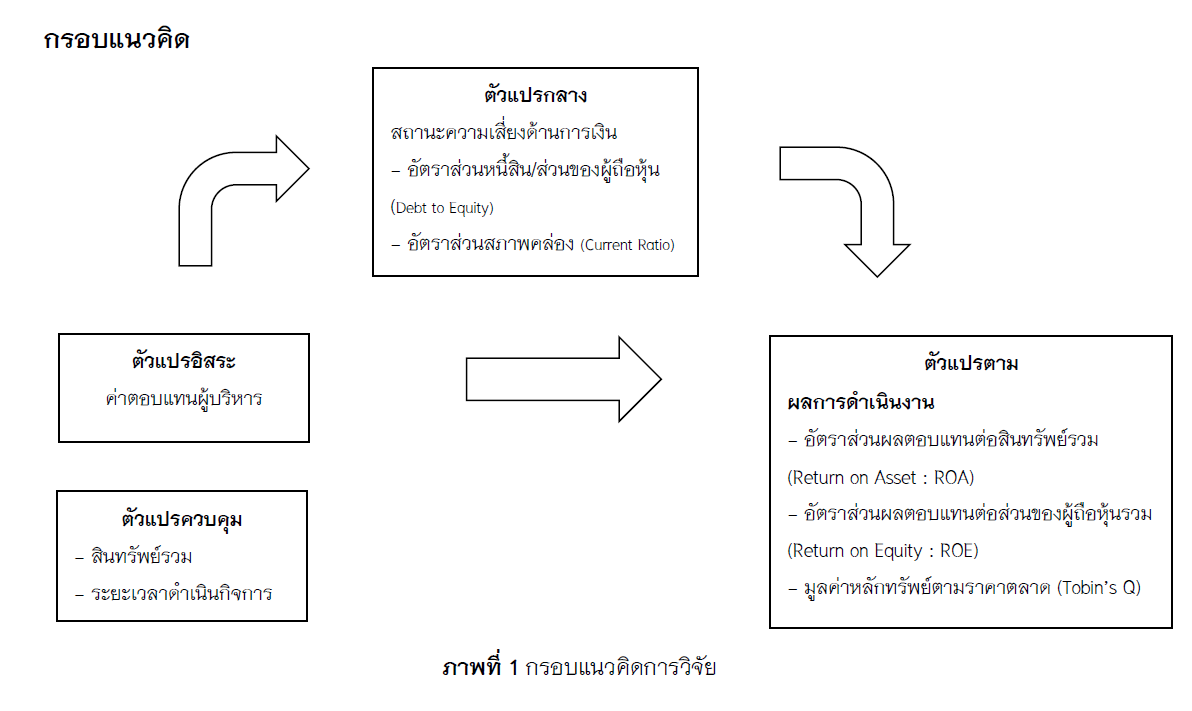

บทความวิจัยนี้จัดทำขึ้นโดยมีวัตถุประสงค์เพื่อศึกษาความสัมพันธ์ระหว่างค่าตอบแทนผู้บริหารกับผลการดำเนินงาน ผ่านสถานะความเสี่ยงด้านการเงิน โดยทำการศึกษาจากข้อมูลของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย ในปี พ.ศ.2564-2566 จำนวนทั้งสิ้น 1,531 ข้อมูล และใช้สถิติเชิงพรรณนาและสถิติการถดถอยเชิงพหุในการวิเคราะห์ข้อมูล ผลการศึกษาพบว่า ค่าตอบแทนผู้บริหารมีความสัมพันธ์เชิงบวกต่อผลการดำเนินงาน ที่ระดับนัยสำคัญทางสถิติ 0.01 ชี้ให้เห็นว่า การกำหนดค่าตอบแทนที่เหมาะสม ส่งผลให้ผู้บริหารมีแรงจูงใจในการบริหารงานให้มีประสิทธิภาพมากขึ้น ขณะที่สถานะความเสี่ยงทางการเงิน ซึ่งวัดค่าด้วย อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้นมีความสัมพันธ์เชิงลบต่ออัตราส่วนผลตอบแทนต่อสินทรัพย์รวม (ROA) และอัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้นรวม (ROE) ที่ระดับนัยสำคัญทางสถิติ 0.01 สะท้อนให้เห็นว่า องค์กรที่มีภาระหนี้สูงมีแนวโน้มที่จะมีผลการดำเนินงานด้านกำไรลดลง อย่างไรก็ตาม พบความสัมพันธ์เชิงบวกต่อมูลค่าหลักทรัพย์ตามราคาตลาด (Tobin’s Q) อย่างไม่มีนัยสำคัญทางสถิติ ซึ่งอาจแสดงถึงการรับรู้ของตลาดที่ยังไม่ตอบสนองต่อความเสี่ยงด้านโครงสร้างทุนอย่างชัดเจน ในขณะเดียวกัน อัตราส่วนสภาพคล่อง พบว่าไม่มีอิทธิพลอย่างมีนัยสำคัญต่อผลการดำเนินงานในทุกมิติ ซึ่งชี้ให้เห็นว่า ความสามารถในการชำระหนี้ระยะสั้นเพียงอย่างเดียวอาจไม่ใช่ตัวแปรสำคัญที่ส่งผลต่อผลการดำเนินงานขององค์กรในภาพรวม โดยเฉพาะเมื่อเทียบกับภาระหนี้สินในโครงสร้างทุนที่มีผลต่อความสามารถในการสร้างผลตอบแทนได้อย่างชัดเจนกว่า นอกจากนี้ พบว่าค่าตอบแทนผู้บริหารไม่มีความสัมพันธ์กับสถานะความเสี่ยงด้านการเงิน นั่นแสดงว่า สถานะความเสี่ยงด้านการเงิน ไม่สามารถเป็นตัวแปรคั่นกลางส่งผ่านระหว่างค่าตอบแทนผู้บริหารไปยังผลการดำเนินงานได้ จากการศึกษานี้ สามารถให้ข้อมูลเชิงลึกเกี่ยวกับบทบาทของค่าตอบแทนผู้บริหารในการขับเคลื่อนผลการดำเนินงานขององค์กร ซึ่งสามารถช่วยให้บริษัทต่าง ๆ กำหนดค่าตอบแทนที่เหมาะสมและสอดคล้องกับผลการดำเนินงาน นอกจากนี้ ผลการศึกษาสามารถเป็นแนวทางในการพัฒนากลยุทธ์การบริหารความเสี่ยงโดยเฉพาะทางด้านการเงิน ซึ่งแม้ไม่ส่งผลต่อผลการดำเนินงานในทุกด้าน แต่สามารถมีบทบาทในแง่ภาพลักษณ์ ความโปร่งใส และการสร้างความเชื่อมั่นจากนักลงทุน

เอกสารอ้างอิง

กมลพร วรรณชาติ, บุษบรรณณ์ เหลี่ยวรุ่งเรือง และ ชิดชนก มากเชื้อ. (2559). ความสัมพันธ์ระหว่างคุณลักษณะขององค์กร การเปิดเผยข้อมูลการบริหารความเสี่ยงตามกรอบแนวคิดของ COSO และผลการดำเนินงานของบริษัทใน SET 100. สงขลา: คณะบริหารธุรกิจ มหาวิทยาลัยเทคโนโลยีราชมงคลศรีวิชัย.

ชุดาพร สอนภักดี, ธาวินี สุขมี, พิมพ์ชนก อิทธิพัทธ์วรกุล, สรัญญา เอี่ยมอำนวย, ชมพูนุช อินทร์ขาว และ อารียา ผิวเผือด. (2567). ความสัมพันธ์ระหว่างคะแนนการกำกับดูแลกิจการ ค่าตอบแทนคณะกรรมการกับผลการดำเนินงานของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์เอ็ม เอ ไอ (MAI). วารสารวิทยาการจัดการ มหาวิทยาลัยราชภัฏอุดรธานี, 6(5), 11-23.

ธัญญ์นรี แซ่โง้ว. (2557) ความสัมพันธ์ระหว่างค่าตอบแทนคณะกรรมการบริษัทและสัดส่วนผู้บริหารหญิงกับผลตอบแทนของผู้ ถือหุ้นของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย กลุ่ม SET100. (การค้นคว้าแบบอิสระหลักสูตรบริหารธุรกิจมหาบัณฑิต). กรุงเทพฯ: มหาวิทยาลัยกรุงเทพ.

ธีรพรรณ อึ้งภากรณ์, ไตรรงค์ สวัสดิกุล, สุชิตา มานะจิตต์ และ วิชนี เอี่ยมชุ่ม. (2560). ผลกระทบของคุณภาพการเปิดเผยข้อมูลความเสี่ยงที่มีต่อผลการดำเนินงาน: กรณีศึกษาบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. วารสารการบัญชีและการจัดการ มหาวิทยาลัยมหาสารคาม, 11(2), 118–126.

นงลักษณ์ ผุดเผือก และ สุรีย์ โบษกรนัฏ. (2566). องค์ประกอบคณะกรรมการบริหารความเสี่ยงและคณะกรรมการตรวจสอบที่มีอิทธิพลต่อผลการดำเนินงานและผลตอบแทนหลักทรัพย์ของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. วารสารศิลปะการจัดการ, 7(3), 1108-1135.

นิตติกร สุวรรณศิลป์, ธนัชพร แก้วทอง, นวลอนงค์ แก้วสายทอง, นันทวดี ลดาพรหมทอง, สุภาพร เกาะเต้น และ มัทนชัย สุทธิพันธุ์. (2561). การศึกษาเปรียบเทียบการเปิดเผยข้อมูลความเสี่ยงของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (SET) กับตลาดหลักทรัพย์ เอ็ม เอ ไอ (MAI) และความสัมพันธ์ระหว่างการเปิดเผยข้อมูลความเสี่ยงกับต้นทุนหนี้สิน. วารสารหาดใหญ่วิชาการ, 16(2), 153-170.

ปริณดา แสงวณิชวัฒนา. (2563). ผลกระทบของค่าตอบแทนผู้บริหารและคณะกรรมการบริษัทต่อผลการดำเนินงาน ของกิจการผ่านการบริหารความเสี่ยง. (การค้นคว้าแบบอิสระหลักสูตรวิทยาศาสตรมหาบัณฑิต การบัญชีและการบริหารการเงิน). กรุงเทพฯ: มหาวิทยาลัยธรรมศาสตร์.

ปรียานุช อยู่สังข์. (2558). ความสัมพันธ์ระหว่างผลการดำเนินงานกับคุณภาพการเปิดเผยข้อมูลความเสี่ยงของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. การประชุมวิชาการระดับชาติ ราชภัฏเพชรบุรีวิจัยเพื่อแผ่นดินไทยที่ยั่งยืนครั้งที่ 5. เพชรบุรี: มหาวิทยาลัยราชภัฏเพชรบุรี

ปวันรัตน์ โรจน์รักษกุล. (2562). การศึกษาความสัมพันธ์ระหว่างการเปิดเผยปัจจัยความเสี่ยงในรายงานประจำปีกับผลการดำเนินงานของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. (การค้นคว้าแบบอิสระหลักสูตรบัญชีมหาบัณฑิต). กรุงเทพฯ: มหาวิทยาลัยธรรมศาสตร์.

ปิยะณัฐ กาญจนารัตน์ (2564). ความสัมพันธ์ระหว่างอัตราส่วนทางการเงิน กระแสเงินสด และมูลค่ากิจการของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์: กรณีศึกษาประเทศในกลุ่มโครงการพัฒนาเขตเศรษฐกิจสามฝ่ายอินโดนีเซีย มาเลเซีย และไทย. (วิทยานิพนธ์หลักสูตรบัญชีมหาบัณฑิต). สงขลา: มหาวิทยาลัยสงขลานครินทร์.

พจนารถ ฤทธิเดช, ปาริชาติ บูรพาศิริวัฒน์ และ มัทนชัย สุทธิพันธุ์. (2564). อิทธิพลของผลตอบแทนผู้บริหารต่อผลการดำเนินงานทางการเงินของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. วารสารการบัญชีและการจัดการ มหาวิทยาลัยมหาสารคาม, 13(2), 60-74.

พรพิพัฒน์ จูฑา. (2548) ความสัมพันธ์ระหว่างคุณภาพของการเปิดเผยความเสี่ยงกับผลการดำเนินงานทางการเงินของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. (วิทยานิพนธ์บัญชีมหาบัณฑิต). กรุงเทพฯ: จุฬาลงกรณ์มหาวิทยาลัย.

พรรณวดี แซ่ฉั่ว และ สมใจ บุญหมื่นไวย. (2562). ความสัมพันธ์ระหว่างธุรกิจครอบครัว ค่าตอบแทนผู้บริหาร และผลการดำเนินงานของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. KKBS Journal of Business Administration and Accountancy, 3(2), 75-96.

พิธาน แสนภักดี และ นฤพล อ่อนวิมล. (2564). คุณลักษณะและค่าตอบแทนของผู้บริหารที่มีอิทธิพลต่อผลการดำเนินงานของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. วารสารมนุษยศาสตร์และสังคมศาสตร์ มหาวิทยาลัยราชพฤกษ์, ฉบับพิเศษ ฉลองครบรอบ 15 ปี มหาวิทยาลัยราชพฤกษ์, 385-397.

ภูษณิศา ส่งเจริญ. (2564). ความสัมพันธ์ระหว่างอัตราส่วนทางการเงินและอัตราผลตอบแทนจากสินทรัพย์ของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. วารสารรัชต์ภาคย์, 15(38), 30-41.

วรรณภา ธรรมรักษา, เนตรนภา รักษายศ และ สารภี ชนะทัพ. (2567). ความสัมพันธ์ระหว่างคุณลักษณะของบริษัทกับการเปิดเผยข้อมูลการบริหารความเสี่ยงของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย กลุ่ม SET50. วารสารบัญชีปริทัศน์ มหาวิทยาลัยราชภัฎเชียงราย, 9(2), 115-136.

สมบูรณ์ สาระพัด. (2565). ผลกระทบการเปิดเผยข้อมูลความยั่งยืนที่มีต่อผลการดำเนินงานของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย. วารสารวิทยาการจัดการ มหาวิทยาลัยเกษตรศาสตร์, 1(2), 56-81.

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์. (2558). ประกาศคณะกรรมการกำกับตลาดทุน ที่ ทจ. 17/2558: เรื่อง หลักเกณฑ์ เงื่อนไข และวิธีการรายงานการเปิดเผยข้อมูลเกี่ยวกับฐานะการเงินและผลการดำเนินงานของบริษัทต่างประเทศที่ออกและเสนอขายหุ้น.

อรุณี ยศบุตร. (2564). ลักษณะการจ่ายค่าตอบแทนกรรมการกับผลการดำเนินงานของบริษัท:หลักฐานเชิงประจักษ์จากบริษัทจดทะเบียนในตลาดหลักทรัพย์เอ็ม เอ ไอ ประเทศไทย. วารสารมนุษยศาสตร์และสังคมศาสตร์ มหาวิทยาลัยพะเยา, 9(1), 233-255.

Baroma, B. S. (2020). The Effect of Voluntary Disclosure and Transparency on Directors´ Remuneration Control. Alexandria Journal of Accounting Research, 4(3), 1-36.

Bao, H. D. (2023). Financial aspects and financial risk disclosure: evidence from Vietnam. Economics, Finance and Management Review, (3), 39-48.

Freeman, R. E., Harrison, J. S., Wicks, A. C., Parmar, B. L., & de Colle, S. (2010). Stakeholder theory: The state of the art. Cambridge University Press.

Heinle, M. S., & Smith, K. C. (2017). A theory of risk disclosure. Review of Accounting Studies, 22(4), 1459–1491.

Ibrahim, A. E. A., & Aboud, A. (2024). Corporate risk disclosure and firm value: UK evidence. International Journal of Finance & Economics, 29(4), 4225-4246.

Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305–360.

Oyerogba, E. O. (2014). Risk Disclosure in The Published Financial Statements and Firm Performance: Evidence from The Nigeria Listed Companies. Journal of Economics and Sustainable Development, 5(8), 86-95.

Qizam, I. (2021). The impact of disclosure quality on firm performance: Empirical evidence from Indonesia. The Journal of Asian Finance, Economics and Business, 8(4), 751-762.

Salehi, M., Jamalikazemini, B., & Farhangdoust, S. (2018). Board compensation and disclosure quality: Corporate governance interference. Journal of Asian Finance, Economics and Business, 8(4), 751-762.

ดาวน์โหลด

เผยแพร่แล้ว

รูปแบบการอ้างอิง

ฉบับ

ประเภทบทความ

สัญญาอนุญาต

ลิขสิทธิ์ (c) 2025 มหาวิทยาลัยพะเยา

อนุญาตภายใต้เงื่อนไข Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

ผู้นิพนธ์ต้องรับผิดชอบข้อความในบทนิพนธ์ของตน มหาวิทยาลัยพะเยาไม่จำเป็นต้องเห็นด้วยกับบทความที่ตีพิมพ์เสมอไป ผู้สนใจสามารถคัดลอก และนำไปใช้ได้ แต่จะต้องขออนุมัติเจ้าของ และได้รับการอนุมัติเป็นลายลักษณ์อักษรก่อน พร้อมกับมีการอ้างอิงและกล่าวคำขอบคุณให้ถูกต้องด้วย

The authors are themselves responsible for their contents. Signed articles may not always reflect the opinion of University of Phayao. The articles can be reproduced and reprinted, provided that permission is given by the authors and acknowledgement must be given.